たちばなです。

本メルマガは12月2日(土)の朝9時過ぎに配信されていますが、本文は12月1日(金)の早朝に執筆されています。

日頃より、「リスケジュールの害悪」を念頭にセミナーを展開し、「リスケジュールの愚かさ」を念頭に文をしたため続けております。

リスケジュールは悪質な「人柱制度」です。断言します。

「今までより月々の返済額が減るんだから効果的じゃないか!」

「金融機関が合意しているんだから問題ないだろう」

「銀行に楯突いたら商売が続けられないじゃないか!」

「顧問の税理士もそれを勧めるし、WEBで検索すれば様々な識者がリスケジュールを勧めている」

などなど・・・皆さんからの様々なご指摘の声が数多く聴こえて来そうですよ(笑)

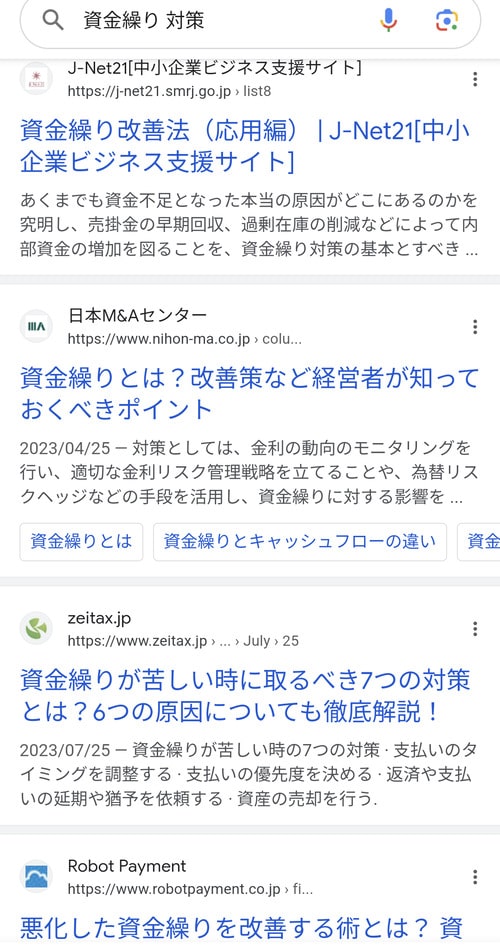

実際に、検索ワード【資金繰り苦しい・資金繰り対策】なんかで検索してみつつ内容を精査しますとね・・・そこには大きく分類すると、こんな手法や対策での記載が多いようです。

①新規資金調達サポート

②人材確保

③私募債

④劣後ローン

⑤返済リスケジュール

大まかにこんなところであるようです。

①→「穴の空いたバケツに水淹れる意味あんの???」と指摘して終わりです。

こんなことやって、「事業再生」とか息巻いているヤツを相手にしてはいけません。

②→論外。資金繰り苦しいのに高コストな人材注入したらますます苦しい。零細事業体にこの手法は、致命的なダメージを与えます。決してやってはいけない。

③→金融機関の借入が返済できないので、他から調達したって返せるワケない。あとは①と同じ。零細事業体がやって良い事ではない。これをやって、いたずらに債権者数を増やし、更なる困窮を深めてワタシに救済を求める人は枚挙に暇がありません。

④イロイロ見解はあるだろうが、貸借対照表上の負担割合が違うだけで、資金繰り上は借入と同じ。返せない事業体に資金を注入する事の愚かしさに気付いてほしい。よって、やはりこれも論外であり、その場しのぎに過ぎません。

①から④の選択肢は、どれも零細事業体の事業主が単独で実践するケースは非常に少なく、それなりの識者のアドバイスやサポートによって実践されている事はワタシも知っていますし、それを商売道具に仕事をしているコンサル系の方々も数多く存じています。

仕える予算が限定的で小さい零細事業体の事業主が、外部業者のサポートを受けずに出来る資金繰り改善の手法として多く実行されているのが・・・返済リスケジュール、と言う事なんでしょう。

実際に、現況の政府の方針によれば、

「中小企業からのリスケジュールの要請に、金融機関はなるべく柔軟に応じるように」との要請が各金融機関に対して出ているようです。

人から聞いた話ではありますが。

【今まで10あった返済が2になって良かったね♪】と言うのが基本的なリスケジュールの考え方である事に異を唱える人は少ないでしょう。

でも問題はここからなんです。

~ この続きをみるには ~