※本ページの体験談は、ご本人の承諾をいただいたうえで掲載しています。内容は個人のご感想・ご経験であり、同様の結果をお約束するものではありません。プライバシー保護と読みやすさのため、固有名詞の一部変更・省略などの編集を行っています。今後の対応は状況によって異なりますので、具体的な判断にあたっては、必要に応じて弁護士・税理士等の専門家にもご相談ください。

某所2代目社長

父親から引き継いだ事業が斜陽化し資金繰りが不調になり、金融機関がソッポ向き始めた。

「このままじゃ資金が枯渇してしまう」と、ワタシとの継続的なお付き合いに踏み切ったのが2年前。

「父の死後は、使命感で事業をやってきたが、今後の生業としては成立しないので、自分のやりたい事業をやりたい。妻も応援してくれている」と。

それから2年経過。そんな当事者からウレシイメッセージを頂いた。

長らくご無沙汰してます。たちばなさんにご相談してから丸2年経過しましたが、拍子抜けするくらい何のトラブルも無く日が過ぎた感じでした。

これも、何かあったら相談出来る後ろ盾があったからこそ安心して過ごせたと思ってます。ありがとうございます!資金繰りも大幅に改善して、全く困らなくなりました!

ご本人からのメッセージより(一部編集のうえ掲載)

2年前のZoom面談時の青息吐息ぶりがウソのようだ。

彼はただただ……

金銭消費貸借契約書に則り、

法律に則り、

会計のルールに則りやってきたんだ。

この当事者の大ファインプレーは……

「傷の浅いウチに早期に取り組んだ」事に尽きる。

資金が残っているうちに資金繰り改善すれば資金が残るのは自然の摂理。

これから3期ほど無借金で黒字経営を続ければ、今度はこれまでとは違うところが「カネ借りてくれぇー」って言ってくるよ♪

だって…金融機関は、お金のあるところに貸したくて、お金の無いところにはお金を貸したくないのだから。

「融資の引き合いがあったら、代表者保証無しでプロパーで持ってきて!と言いましょう」

と、返信しておいた(笑)

「早期発見早期治療」

病気だけじゃない。

事業体の資金繰りだって同じことなのだ。

今日のオレの心は例えようの無いくらい清々しい♪

某所30代男性社長

はじめまして。

30代男性で機械系商品の小売業を営む。事業主です。

今現在、絶賛有事につき「有事の資金繰り」に挑戦中です。

まずは、はじめさんに出会うに至った経緯からお話しないといけないと思いますので、まずはそちらから。

私自身20代後半で開業しまして、約5年間ガムシャラに走り続けてきました。

それはもう、ガムシャラに。

しかしながら、ガムシャラに一生懸命走り続けているつもりなのですが、一向に楽になるときが無いんです。

むしろ、日に日に苦しくなって行くのです。

自分のやり方が悪いんだ。自分でなんとかしないと。もっと頑張らないと。

来る日も来る日もこればっかり考えて走り続けていました。

ある時、ふと思ってしまいました。

もう・・・終わりだ。

事業を継続できないことについては、ある程度割り切ることができました。

問題は、継ぎ足し継ぎ足しを繰り返し膨れ上がった借金。

この借金は普通に会社員として働きながらではとても返済できない。

でも借金は返済しないといけない。

究極の矛盾でした。

インターネットも思いつく限りの検索ワードを入力して検索しました。

また、身近な様々な人たちに相談しました。

自己破産・任意整理・リスケジュールetc

やはり、このあたりの結論になってしまうのか、、、

自分の力と頭では万策つきました。

そんな時、夕食を食べながらポロっと母親に

「実は、事業がもう限界だ。もう、あきらめようと思う。借金のことは自分でなんとかするから」

記憶を遡ると、このような会話をしたと記憶しています。

その時、母親が言いました。

「私の知り合いのG先生に相談してみよう」

翌日、母親の紹介によりG先生と電話で相談させてもらったのです。(実はこれ5月初旬の話です。)

そこからはもう、急転直下でした!!

いろんなことをお話ししましたが、運命的な部分だけ伝えますね。

自分:

「実は母からもお聞きの通り借金が大きくてどうすればいいのかわかりません」

G先生:

「その状況で破産と決めつけるのはまだ早いよ!選択肢はきっとあるから、大丈夫!」

「来週大阪で友達のセミナーがあるから、無理にでも予定空けていっておいでー!」

そうです!

これが「有事の資金繰り対策入門」たちばなはじめさんとの出会いの瞬間です。

翌週、大阪に向かい無我夢中でセミナーを受講しました。

そこでは脳みそ沸騰するような話のオンパレードでした。

しかし、ここ数年で一番ワクワクしました。

開業準備の時以上かもしれません。

セミナー翌日、はじめさんと個人面談させていただき、これまた脳みそ沸騰です。(笑)

たった2日間でしたが、迷いはありませんでした。

「これからご指導お願いします!」と。

自分にとってはまさに運命の瞬間です。

なんとその日は、銀行の約定返済日。

自分:

「返済はどうすればよいですか」

はじめさん:

「返したくても返せない。それが今の現実ですよね。まずは事実を整理して、対応の順番を決めていきましょう。私がしっかり伴走しますので。」

(これ魔法の言葉です、いつか思い出してください)

自分:「このままにしていて大丈夫なんでしょうか」

はじめさん:

「これから何が起こりうるのかを先に知っておけば、落ち着いて対応できますよ。ちゃんと知識を得て、ちゃんと準備していきましょう。明日からも健やかにねー。」

それから、早くも1か月以上が経ちました。

銀行からも電話や訪問はありましたが、その程度のことしか起こってません。

そして昨日のことです。

たちばなさんからの助言もあり、銀行からの電話にも落ち着いて応答できるようになりました。

銀行:

「〇〇銀行です。返済の件でお電話したのですが、どのような状況でしょうか。」

自分:

「先日もお話した通り、資金に余裕がないので余裕ができたら連絡しますね。」(いつものラリーです。)

銀行:

「このままでは、不利益なことがetc。」となんだかたくさんお話しておられました。

自分:

「すぐに用意できない資金を、できるとは言えません。」と現状を正直にお伝えし、制度に沿った対応をお願いしました。

銀行:

「再度検討してまたお電話させていただきます。よろしくお願いします。」

だそうです。

この1か月、自分が勝手に思い描いた悪い想像のシナリオは何一つ起こってません。

はじめさんが、最初に言ってたことばかりです。

たった1か月という短期間で、僕自身はとても多くのことを学びました。

知らないことは、恐ろしいことです。

多くのことを学んだ今だからこそ、より一層恐ろしいと思います。

まだまだこれから長い人生ですが、健やかに頑張ろうと思っています。

以上、文才なく読みにくい文章で申し訳ありません。

ここまでお読みくださりありがとうございました。

九州美容系経営者Cさん

私は九州で美容系の経営に25年ほど携わって来た経営者のCです。

資金繰りで困っている方にたちばなはじめ氏との出会いから現在までの約3ヶ月の事をお伝えし、参考にしていただければ幸いです。

当社は関係先の破綻や紆余曲折あり、最後はコロナが追い打ち。

ゼロゼロ融資で逆転を狙うも空振り(予想通り)

そう世の中思惑通りには行かないですね。

みなさんも頷いておられるかと思います。

この時点で約4000万の負債(個人+会社)

ダメ元で再融資なども申し込んでみました。

しかし、政府系金融機関からも良い返事はもらえず、もう申し込み先は思いつかない状態に。

ダメはダメでトホホな状態。まあそりゃそうでしょうね。

ただそれでも根拠の無い自信は相変わらず有りまして、2024年の初頭からなんか良い解決策はないかと、ネットやらなんやらで模索。

資金も底をついているので少しは焦りがありましたが焦るほど良くないと思い、色んな情報を見てもう一度冷静に考えようとしていました。

そんな今年の1月にfacebookにある広告が出て来ました。

勝手に出て来るので一応は見てみようかと思いクリックすると怪しい眼鏡の坊主の人が笑顔のHPが開きました。

でも怪しい、弱っている人を食い物にするヤツかも?

そんな気分になりこの時はスルーしてまた他の情報を検索の日々が続く。

すると2月になりまたもやfacebookでたちばなはじめの広告が。

あ〜、この前見たコンサルか、怪しいな〜、悪い奴は笑顔でやって来ると言うし、さりとて2度目の表示に何かピンと来るものが。

なんでしょう?この感覚?

とりあえず無料のメールマガジンを申し込み。

探りを入れようとメールマガジンをある程度はじっくり読みました。

特に怪しい所は無く、なんとなく拍子抜け。どちらかと言えば常識を疑えと非常識な事が書いてある。

なるほどね〜、やっぱまともな専門家なんやろか?

この時考えていた事は、この“たちばな”って人が言っている事は「一貫性があるのか?」でした。

読んだ結論はメルマガをじっくり読み一貫性ありと判断。

次に考えていたのは自分と合うのか?

せっかちなので確かめたくて無料相談にすぐに申し込みました。

2月29日木曜に決まり初めてのご対面。

ざっくりとこちらの状況を聞いていただき、「解決の道筋は考えられますよ」とのこと。

この時にはすでにメルマガである程度納得している自分が居ました。

無料相談までにはコンサルティング契約をほぼすると決心。

相談も想像通りな感じで自分に合うと感じ終了し契約を了承。

契約書をこの日に書いて投函。

コンサルティング料はこの日に聞きましたが頼むと決めていました。メルマガの力は大きいですね。

すぐにお返事があり、3月4日のキックオフスタートへと進みました。

大体の今後やるべき事など聞きました。

取り急ぎ、支援先企業との打ち合わせを進めました。

自分の場合は、現在の事業を支援先企業に引き継ぐ形が良いのではという提案を受け、税理士さんに相談しながら、その手続きを進めることにしました。

自分所有のマンションはもともと売る予定だったので、これも資産整理の一環として手放すことにしました。

次に3月6日大阪セミナーをネットで視聴。さらにたちばなさんの提案の理解が深まりました。

合法的に資金繰り問題を解決するのです。

借金や債権の扱いについて、これまで知らなかった仕組みをたくさん学びました。

1度セミナーを見られて納得してから契約するのもありかと思います。

3月18日無事には支援先企業との引継ぎに関する届けを法務局に提出。

4月1日に登録完了しほっと一息。あとは税理士監修のもとで、支援先企業との打ち合わせに移行する手続きを粛々と行う。

誠実に仕事をしていたので、支援先企業への引継ぎも基本的にネットで済ませられたので簡単でした。

税理士さんにも納得頂いた上で進めたので一安心。

この間もわかっていてもたちばなさんに相談しながら進めていけるのでさらに安心。

銀行などからの連絡には、教わった対応の基本を心得ておけば、過度に恐れる必要はありませんでした。

合法的に契約通りに対処しているので特に心の負担も無し。

すべてたちばなさんに報告しながらですが、ほぼメルマガなどで読んでいた通りなのでなんも問題ないです。

5月に入り、大きな変化もなく落ち着いています←今ここ。

今月末で支援先企業に仕事を移行すればあとは稼ぐ事に集中します。

これまで運営していた会社自体は黒字でしたのでたちばなさんのアドバイス通りで、後見人的立場としてポジションは変わりましたが、仕事内容はそれほど変えずに今後の発展に注力します。

ゼロゼロ融資や他の借入金の返済などでお困りなら、1日でも早くたちばなさんに相談されてみてはどうですか?

僕も1年前に知っていたらマンションを売却して少しはプラスが残せたのにとちょっぴり悔しい。

繰り返しになりますがこれを読まれている方でお困りの方は、1日も早く相談するのがほんと良いですよ。

“ひとりで悩み続けても、道は開けない。正しい知識が道をつくる”

それを実感した3ヶ月でした。新しいステージに行けますよ。

一緒にどうですか?新しい人生へ。

癒し系のたちばなさん(自称)が手招きしてくれますので。

残りの人生を楽しく充実しましょうね。

60代経営者Oさん

たちばなはじめメールマガジンの登録読者の皆さんこんにちは、

私も過去お金に苦しんできた1人です。

借りた金は返すのが当たり前、自分の給料や社員の給料下げてでも返済しなければと頑張ってきました。

もしみなさんが、家族や社員さんを真に大切と思うなら世の中の常識や当たり前に囚われないで恐れず躊躇せず少しでも早く決断した方が多くのものを残せます。

私は今それを実感しています。

私は事業拡張のために借金をしていましたが、ある時から万が一を考え、家族の生活を守るための備えを、専門家に相談しながら早めに進めていました。

おかげさまで今、多くのものが残せ子供達にも渡していく準備もし始めています。

なぜそれが出来たか?

実は数年前から、たちばなさんの存在は知っておりました。

友人に「この人のメルマガ凄いよ!」と教えてもらい、時々読んでいました。

しかしその当時は業績も良く私には関係ないと思っていましたが、

たちばなさんの「備えは、余裕のあるうちにしておくべき」という考え方になるほどと思い、徐々に準備を進めていきました。(もちろん合法的に)

そしてコロナパンデミックという予想外の事が起き、飲み中心の飲食店も数店舗経営していたので大打撃です。

順調だった他の部門も飲食部門に引きづられ業績低下、当然のように簡単に借りる事の出来るコロナ融資を受け多額の借金を重ねました。

据え置き期間の終わりが近づいて改めて返済計画を組み直したらかなりまずい事に気がつきました。

今ならまだゆとりがある。しかし1年後には取り返しがつかなくなる事がわかりました。

その時たちばなさんの事を思い出しセミナーに参加させていただきました。

最初はマジかよと

そんな事出来るんかい!と臆病な私はたちばなさんを疑いブレーンの税理士や司法書士、弁護士に、たちばなスキームが本物なのか確認を取り自分自身でも関連書物を調べたり、契約書を見直したりしました。

その中の司法書士は、たちばなさんの話を直接聞きたいとセミナーを受講しに行きました。

受講後彼はたちばなスキームは本物です。法律的にも問題ありません。

ただし借金はケースバイケースなので、専門家のアドバイスは必須です。

との事、その言葉でたちばなさんにお願いしようと決めました。

もちろん家族の協力は必要なので妻も、すぐたちばなさんのセミナーに同行してもらい納得してもらいました。

あとは、たちばなさんのアドバイスのもと、税理士や司法書士と一緒に、ひとつずつ進めていっただけです。

おかげさまで、3つあった会社は、税理士や司法書士のサポートのもとでそれぞれ社員や子供に承継し、社員も新たな会社で楽しく働いています。

私は自宅を売却し、新たな拠点で妻と毎日楽しく過ごしています。

もし、あの時、支払うお金や世間体などで躊躇していたら今頃は全てを失っていたと思います。

この連休中、子供達も移住先に遊びにきておだやかな日を過ごしています。

長くなりましたが決断は早ければ早い程失うものは少なく済みます。

たちばなさん、これからも毒舌アドバイスお願いします(笑)

亡き経営者のご家族より

山梨県経営者

たちばなはじめ様

ご無沙汰しております。以前お世話になりましたMです。2016年に初めてたちばなさんに出会い、その後会社傾いてたちばなさんのコンサルを受けて、傾いた会社の対応をしてきましたが・・・近況報告でございます。

経営危機に陥っていた商社は、専門家に相談しながら整理を進め、現在は休眠中です。そして、新たに設立した会社に以前の事業のいくつかを移して、特に問題なく営んでおります。ただし、これはいまや副業となっておりまして、本業は行政書士になっております。(コロナ禍1年目の自宅待機期間を活用して試験勉強し資格を取ることができました。)借金の恐怖から解放されて行政書士事業に邁進した結果、ようやくそれなりに仕事がまわるようになってきました。(もちろん、人手不足という世間の状況に助けられている部分が大きいと思います。)

【信用保証つき信用金庫の融資】

融資額:1000万

連帯保証人:M自身

本件は、私自身が連帯保証人ではありましたが、持っていた家と土地に抵当権はついていませんでした。そこで、早い段階から自宅売却の準備をはじめていました。独身でたちばなさんよりも女性にモテない私は別に自宅に固執する必要はありませんでした。

そして返済の継続が難しくなってきた段階で、信金がどう動くのかも見ておこうと思いまして・・・1年間のリスケの交渉をしてみました。これについてはスムーズに進みました。

その間に自宅と土地を売却することができました。そこで、「不動産が売却できたので、一括で返済したい」と信金に申し出たところ・・・なんと信金はこれを断ってきました。驚きの理由は

「信金からの融資は事業で儲けたお金で返すべきであって、自宅を売却したお金で返済すべきではない!」

とのこと。

私は頭の中が「???」になりました

「あれ?借金返せないとあらゆる手段を駆使して取り立てが行われる・・のではないんでしたっけ?」

しばらく、「返す⇒受け取らない⇒返す⇒受け取らない」の押し問答が続き、私もヒートアップしてしまって、債務者である私が債権者である信金に向かって「借りた金返すのは当たり前だろう、借りた俺が返すって言っているのですよ」と声を荒げてしまう始末・・・それでも結局信金はYESとはいいませんでした。信金にとって「借りた金を返される」のは「あたりまえではなかった」と判明した瞬間でした。

信金がお話にならないので、その後、信用保証協会に直接連絡をしました。「不動産を売却したお金で残債務を返済しようとしたが断わられてしまったので、代位弁済後、信用保証協会に返済したいから代位弁済をしてほしい」と頼みました。債務者からいきなり「代位弁済してほしい」なんて電話が来ることはまずないらしく、保証協会の担当も困惑していましたが、「保証料払っているのは私だから私の要望を受入れて欲しい」と伝えたところ、最終的には納得し、代位弁済が実施されました。代位弁済後すぐに、私から保証協会に残債務相当額分を振り込んで終わりになる・・・と思ったのですが、続きがありました。後日信用保証協会から電話があり、「残債務を一括で返済するというのは誠実な対応」ということで、信用保証協会からいくばくかのお金が戻ってくることとなったのでした。借金を返したのにお金が戻ってくるという謎でした。

ところで、国家資格の中には「破産して復権を得ない者」はなれない、と法律で定められているものがあります。行政書士もその一つです。もし5年前に「自己破産」という道を選んでいれば、当然、私は行政書士になることも出来ず、現在の立ち位置はなかったわけです。当時何が導いたのか・・・たちばなさんと出会い、借金問題を乗り越え、なんと普通の生活に戻ることができました。このことについて御礼申し上げたく、また私の体験が何かの役に立つかもしれないと思い久方ぶりに連絡を致しました。

尤も、たちばなさんからは「お前は借金問題なんか乗り越えていない!なぜならば、お前が借金問題を問題と認識した瞬間にその問題は解決しているからだ!」と言われてしまうかもしれませんね。

最後に一句

ひさかたの 光のどけき 秋の日に

静心(しづごころ)なく 髪の散るらむ

大阪の経営者

たちばな先生、おはようございます。はじめまして、大阪の◯◯と申します。

多重債務で先の見えない日々を過ごしておりました時に、たちばな先生にお会いできて、おかげさまで今日まで前を向いてやってこられました。恩人のたちばな先生に、御礼の申し様もございません。どうもありがとうございました。

まだまだ荒波は続きますが、たちばな先生にご相談させていただきながら、安心してこれからも歩んでまいります。

たちばな先生は、世のため人の為に必要なお方です。これからも一日でも長く、一人でも多くの方を助けてあげてください。有り難いご縁に心より御礼申し上げます。お身体を大切になさってください。重ね重ね深く御礼申し上げます。

ご本人からのメールより(一部編集のうえ掲載)

神奈川県経営者

たちばな様 ご家族の皆様

いつもたちばな様にはお世話になっております。

神奈川県で〇〇販売〇〇を経営しておりました「Y」と申します。

初めてたちばなさんのセミナーを受講したのは7年前のことでした。

その後、幾度かセミナー参加させて頂き、無借金経営から借入を実行。

借入により事業を拡大して行きましたが、昨年事業は残念ながら実ることなく閉鎖いたしました。

「借入後の債権者との向き合い方」を学び実践して、関連業者、従業員、家族を守ることが出来ました。

7年前にセミナーを受講していなければ、今頃は家族に多大な負担や不安を与え続けていたと思います。

また、ワタシと同じようにたちばな様に助けられた事業者も全国にいらっしゃると思います。

たちばな様、ご家族の皆様に心より感謝いたします。

本当に助かりました。

ありがとうございます。

今回、たちばな様が活動を再開されたと聞き、気持ちばかりですが、お祝いの品をお送りしましたので、どうぞお納めください。

某所元経営者

たちばな様

お世話になっております。その節は大変お世話になりました。

以前 ㈱××という会社をやっていたLです。

その後かなりの時間が経過してのご挨拶となり大変失礼かと思いましたが、日々のメールマガジンを読ませていただき、メールをさせていただきました。

たちばな様へお力添えいただき、現在は会社経営を辞め、サラリーマンに戻って1年が経過しました。

決して順風満帆ではありませんが、資金繰りがどうにもならない時の気持ちに比べれば、何とかなる!何でも出来る!という気持ちで取り組んでおります。。。

もちろん再度自分の会社を持つ野望も捨ててはおりません、、、

しかし、以前の私のように”そんなにうまく行くの?”“借金取りが乗り込んでくるんじゃないか!”と、色々な心配をしている人にも経験者の一人として伝わることがあれば!と思いメール致しました。

保証協会付き融資、政府系金融機関、プロパー200万=合計約4400万

銀行が自宅に来たのは、プロパーの短期200万について1回だけでした。

その後は電話や手紙が届く程度・・・・

自分自身も拍子抜けするくらい、恐れていたような大事は起こらなかった事実。。。。

まぁ、債権会社によっては連絡が続くこともありますが、事実をそのまま正直に伝えればいい、という度胸もつきました。

嘘ついてるわけではないですしね。。。

それからもメールマガジンを読み、更に自分なりに保証協会の事、借金に対する事実、対応の仕方、

何を優先にするかなど、これからの人生においても考え直す事ができ、勉強にもなりました。

融資、借金に対する”国語”を。。。

知らないとは怖いことで、この事実を知る、知らないで大きく人は変われると・・もちろん勇気と行動力は自分次第ですが。。。

たちばなさんが仰る通り、優先順位を間違えている経営者が殆どかと思います。

※私が勤務している代表も、優先順位が①銀行(銀行の信頼)、②仕入先③社員

しかしそれは経営者が悪いわけではなく、”知らない”がそうゆう方向に考え方をさせてしまうものかと思います。

私も借金を返さないことを決して美徳!と言っているわけではなく、会社経営を成功させ、会社を大きく!金持ちに!を目標にし、銀行にもいい思いをしてもらおう!って思っていたんですけどね(笑)

乱筆乱文になってしまいましたが、起業しての失敗、他借金での失敗。。。

しなくていい失敗だけど、してしまったからといって”人生終わり”と思い詰めてしまうなんてもったいない。

そこを乗り越えられたなら、きっと拓ける。少しの勇気と少しの知恵さえあれば。。。

愛知県経営者

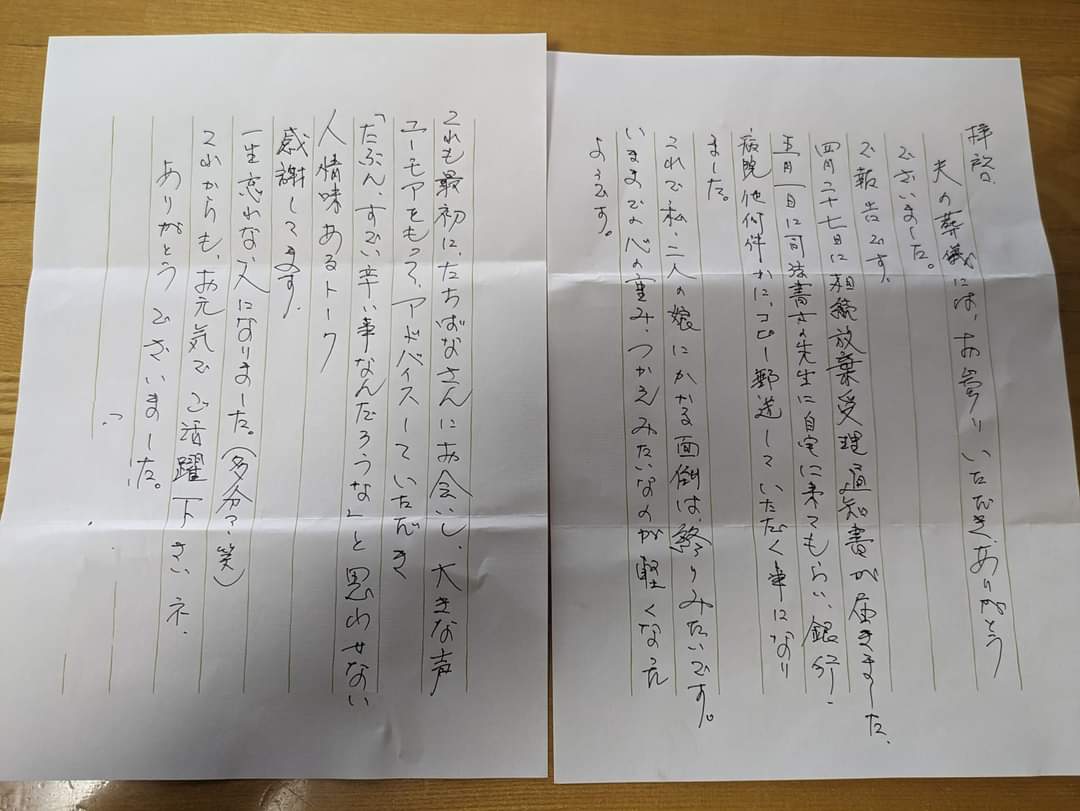

大変ご無沙汰しています。愛知県の◯◯です。この5/31をもちまして、2年間の契約が終了することとなりました。色々なアドバイスを頂戴し、なんとか2年頑張ることができました。ありがとうございました。

仕事のほうは、全く違う業態へ移行しているところです。また、この夏に引っ越しをして新しい生活につくことになりました。今後は経過報告など、お知らせできればと思います。

メルマガ等いつも拝見していますので、情報のアップデートをしっかり致します。今後とも何卒よろしくお願い致します。

ご本人からのお手紙より(一部編集のうえ掲載)

兵庫県元経営者

「藁をも掴む思いなら藁を掴むな!!」

初めまして、Wと申します。

兵庫県〇〇市在住で、去年の6月からたちばなさんにお世話になっております。この1年の「たちばなメソッド」をご報告したいと思います。

これは、1年前の私のような悩める経営者の皆さんにとって、参考になるはずです。

まずは自己紹介から、、、

1972年生まれで今年52歳、たちばなさんの1歳下になります。妻と12歳の娘、10歳の息子、そして1匹の猫を家族に持ち、兵庫県〇〇市に住んでいます。

たちばなさんにお世話になるようになった経緯を説明したいと思います。

2023年の1月、弊社の売上の9割(約1億2千万円)を占める顧客であるT社から、3月で発注を止めると言われました。

理由は弊社の業績が悪く、改善の見通しがないということです。

上記の通り、売上の9割がその顧客によるもので、水処理施設の設備の製造・設置業務を委託されていました。

また、工事の経費内訳を親会社でもないのに決算書を開示し、なんとか利益改善をして欲しいと毎年交渉していました。

2022年末にT社の工事を請け負い、2,900万円の工事に3,300万円の経費がかかりました。

当然大赤字で、現場ではお客の指示が優先になり、工事の完成日がありましたので、経費がオーバーしているのは分かっていましたが、工事を完成させました。

完成後、追加費用1,300万円を明細と共に提出いたしました。

これでも利益はゼロです。

しかし、支払われた追加工事費は300万円でした。

「経営判断のミスですね!」と言われました。

担当者では埒が明かないので、上層部にも話をしましたが、答えは同じで取り付く島もなく、交渉のステージすら用意してもらえませんでした。

そして、発注停止。

その時点での借入れの総額は1億5千万円。

新規顧客は以前から探してはいましたが、利益は少ないなりにもT社があってこその資金繰りでしたので、ご想像の通り資金ショートの道が一気に鮮明になりました。

そこから藁をも掴む思いで、ありとあらゆる方法を模索しました。

・資金調達(金融機関の融資、公庫、個人借入など)

・M&Aによる会社売却

まずはこの2つを試みましたが、多額の借金、メインの顧客が無くなったことによる売上減少、そんな会社は誰も相手にしてくれません。

次に考えたのは「破産」。

破産するにも金がかかります。

今あるお金と少ない売上げは従業員の給与に充てなければならず、破産すらできない状態でした。

次にネットで探し回って見つけたのが、「第二会社方式」。

これしかない!と思い話を聞きましたが、これも結構お金がかかりますし、結局は会社を清算するので、手元にお金が残らないし、周りの協力も大分必要になります。

「溺れる者は藁をも掴む」と言いますが、その藁を掴んだところで沈んでしまったら元も子もないと思いませんか?

まさに沈んでしまいそうな状況で、必死で足掻いていても、藁を掴んではいけません。

丸太?船?

あなたを救ってくれるものは、きっとあります。

都合が良いように聞こえるかもしれませんが、

「破産はしたくない!」

「妻や子供たちに迷惑をかけたくはない!」

「誰か助けて!!」

という思いで必死でした。

「第二会社方式」からさらに色々と検索しまくって目に留まったのが、たちばなさんの書いた「有事の資金繰り対策入門」と「検証!信用保証協会」。

初めて読んだ時、頭の中で「ドカーン!!」と何かが大きな音を立てて弾けました!!

「なにこれ?本当ですか?」

他のコンサルティングの人と全く違う!

私は助かる!!

大きな空母が目の前に現れた感じです。

すぐにセミナーの申し込みをして、空母を目の前にしてしまった私は、とにかく話を聞いて欲しくて、セミナーを聞かずに個別相談を先にお願いするという、前代未聞の行動に出てしまいました。

すべてを聞き終えた私には、久々に安堵の気持ちでいっぱいになりました。

高鳴る思いを胸に意気揚々と家路につき、妻に話すと、

「怪しくない?」

「今までそんなことで騙されてきたんじゃないの?」

と目の前の空母を信用してくれませんでした。

すぐにたちばなさんに連絡して、オンライン3者面談を行ってもらいました。

色々とたちばなメソッドの話をしてもらい、打ち解けた感じになり最後に私が一生忘れないであろう言葉、「私が全力で支えます。」を聞いて、妻にも「空母たちばな」を理解してもらい、まだ見ぬ荒海に出航となりました。

不安はありましたが、恐怖はありません。

これから起こりうることとその対応の仕方は、すべてたちばなさんに聞いております。

実際、聞いていたことしか起こっていませんし、少しでも不安や迷いがあれば、すぐに相談に乗ってもらえます。

なぜ私がたちばなさんを「空母」と例えたかというと、そこから大空へ飛び立つことが出来るからです。

私が「たちばなメソッド」の実行に移り、まず最初に行ったことは、会社の整理です。

幸いなことに、会社のお客さんが私の窮地を知り、事業の買取をしていただけることになりました。

会社にいたタイの技能実習生と仕事、そして私はその会社に移籍しました。

元の会社は「破産」ではなく「休眠」という道を選び、生活と仕事の基盤を保ちながら、やりたいことができる体制をとることができ、大空に飛び立つことが出来ました。

不安や悩みが出れば、「空母たちばな」に着艦して、また安心して飛び立つことが出来ます。

「たちばなメソッド」を実行したとき、離れていった人たちもいますが、残った人たちもいます。

はっきりと分かれます。

それが友人であると私は思います。

今の私は、あの無限に終わることはないと思っていた「支払い」地獄から抜け出し、笑顔に溢れ、チャレンジ精神に満ちた充実した時間を本当の友人たちと過ごすことができます。

今、見たこともない敵に怯え、悩みに押し潰されそうなあなたにも、きっと道はあります。

たちばなさんが、その敵の正体をはっきりと教えてくれます。

向き合い方を教えてくれます。

知識という武器を与えてくれます。

後悔しない道を選んでください!

一歩踏み出してください!!

都内経営者Wさん

コロナ禍に突入した際、私の事業も例外ではなく深刻な打撃を受けました。

売上は急減し、次々に来る支払いに対して資金繰りが追いつかない状況が続きました。

そんな中、政府のコロナ融資制度を知り、これを活用して事業を立て直そうと決意しました。

当時の私には、目の前に差し迫る危機を乗り越えるために一気に「攻めの事業展開」に踏み切ることしか選択肢がないように思えたのです。

しかし、結果は予想を大きく裏切り、事業の回復どころか、さらなる資金流出を招いてしまいました。

融資を受けてスタートした新たな事業は、当初の期待通りには進まず、目論んでいた業績はまったく上がりませんでした。

そして返済が始まったときには、手元の資金はすでに底をついており、返済に追われる毎日が始まりました。

次第に「破綻」という言葉が頭をよぎり、どうすればこの状況を乗り越えられるのか分からず、まさに経営の崖っぷちに立たされている気分でした。

このとき私が痛感したのは、経営の基本的なルールを知らずに無計画に事業を拡大してしまったことへの反省です。

私はただ「今の危機を乗り越えるために資金が必要だ」と考え、融資を受けた先にあるリスクや返済計画を十分に考慮していなかったのです。

経営者としての責任を果たせなかったことに気づき、焦りと後悔が募る中で、自分にはこの困難を乗り越える知識も方法もないという現実に打ちのめされていました。

そんなときに出会ったのが「たちばなスキーム」でした。

このスキームは、ただの財務支援策ではなく、経営者としての意識改革を促すものでした。

私はこのスキームを通じて、自分の資産と事業の資産をどう守るか、そして銀行や他の支援機関が提供する救済策が、実は自分にとって本当に有益なのかどうかを見極める力を養うことができました。

銀行や他の救済支援の本質に気づく

たちばなスキームを学び始めて最初に感じたのは、これまで当然だと思っていた銀行や支援機関が提供する「救済策」に対する違和感です。

従来、銀行からの融資やリスケジュールの提案を受けると、私はそれを疑わず「ありがたい救済策」として受け入れていました。

しかし、スキームを通じて学んだのは、銀行の救済策が必ずしも私たち経営者のためを思って設計されているわけではないという事実です。

むしろ、銀行側の利益や都合を優先した提案が多く、経営者としてはそのまま鵜呑みにするのではなく、慎重に判断する必要があるということを痛感しました。

ある日、銀行の営業担当者と話をしていた時のことです。

資金繰りに苦しんでいる私に対して、彼は何気なく「もう少し努力してくださいよ」と言いました。

その言葉に私は衝撃を受けました。

彼には私がどれだけの苦労を重ね、どれだけの努力をしてきたかが全く伝わっていないということが、その一言で明らかになったのです。

もしその時、このスキームに出会っていなければ、私はそのまま営業担当者の言う通りに進め、さらに深い泥沼にはまっていたことでしょう。

しかし、スキームで学んだことがあったからこそ、私は銀行との交渉においても毅然とした態度で臨むことができました。

単なる常識や従来の流れに従うのではなく、経営者として自分で考え、最良の選択肢を選ぶ力を持つことが重要だということを実感しました。

このスキームによって私にその判断力と自信を与えてくれたのです。

リスケジュールと追加融資の体験

たちばなスキームを学び始めた後、私は自分の事業を立て直すために、リスケジュール(返済計画の見直し)と追加融資を実際に行いました。

このプロセスを通じて感じたのは、これまでの私の常識がいかに誤っていたかということです。

従来の方法では、返済に追われるばかりで、事業再生のための余裕が全く生まれない状態が続いていました。

しかし、スキームで学んだ方法を実践することで、事業資金を守りつつ、同時に返済も計画的に進めることができるようになったのです。

リスケジュールの交渉の際、銀行側から厳しい言葉を投げかけられることもありました。

しかし、スキームで得た知識があったおかげで、私は冷静に対応することができました。

これまでならば、その言葉に動揺し、相手の提案をそのまま受け入れていたかもしれません。

しかし、今回は自分の立場を守りつつ、事業に必要な条件を引き出すための交渉を行うことができました。

他の経営者へのメッセージ

私が学んだことの中で、最も伝えたいのは「既存のスキームを鵜呑みにしてはいけない」ということです。

多くの経営者が、銀行や他の金融機関からの提案をそのまま受け入れ、それを最善の選択肢と信じています。

しかし、実際にはそれが経営者にとって最適な解決策でない場合が多いのです。

私も以前は、そのような考えにとらわれていました。

しかし、たちばなスキームを通じて、その常識が誤解に基づくものであることを知りました。

私たち経営者は、自分自身の事業と資産を守るために、もっと自分で考え、行動する必要があります。

銀行の言いなりになってはいけません。

彼らの提案が必ずしも私たちの利益に直結しているわけではないということを、常に念頭に置くべきです。

これからの経営への決意

この度の経験は今後の私の経営において大きな財産となりました。

もちろん、まだ道のりは長く、乗り越えるべき課題も山積みです。

しかし、私はこれからも学び続け、自分自身の成長を追求しながら、事業を守り続けていくつもりです。

たちばなスキームに出会わなければ、今の私の事業はどうなっていたかわかりません。

もしかしたら、すでに破綻していたかもしれません。

しかし、このスキームを通じて、私は経営者としての自信と判断力を取り戻し、再び前に進む力を得ることができました。

もし、今この記事を読んでいる方が、私と同じように経営の危機に直面しているならば、一度たちばなスキームに目を向けてみてください。

そこには、従来の考え方を超えた新しい視点と選択肢があるはずです。

事業と個人資産を守るために、今一度立ち止まり、これまでの常識を疑ってみることが、次の一歩を踏み出すための大切な第一歩です。

関東地方世襲事業主Aさん

はじめさんのコンサルを受けてみて。

この文章がメルマガ登録者の方々のもとに届くという事で、冒頭に読者の方にどうしてもお伝えしたいことがあります。

「あなたは一人じゃない。」

今、資金繰りに悩んでいる方、困っている方、毎日生きていくのがつらい方には、もしかしたら僕の書いている文章があなたの一寸先を照らす光になるかもしれません。

この物語は半年前に8億円の借金を返せなくなり、心が折れる寸前まで追い込まれた男の事実に基づく話であり、半年前に「毎日生きているのがつらい。この先、どうなってしまうんだろう。」と

自問自答をしていた当時の僕に対して今の僕が送る手紙でもあります。

少々長い文になりますが、最後までお読み頂けたら幸いです。

令和6年8月、海外事業への投資に失敗し、会社では毎月約800万円の支払いをどうしようか悩んでいた自分がそこにいた。

銀行への返済日が1日1日と足音を立てて近づいてくる。

お金がない。返済資金が足りない。今月はどうする、、、

僕は頭を抱え、空を仰ぐ。

何とか、、、ならないか、、、会社の資産帳簿を見ては現金化できるものを探す。

現金は無くなりだしたら坂道を転がる石ころのように早い。

会社の資産はみるみる減っていき、銀行返済のために先月は持っていた車を手放した。

今月も売れるものはすべて売って現金化した。

今月は何とか乗り切ったか、、、

一瞬の安堵感の後に来るのは、底なし沼のような不安感だ。

支払い残額は全く減らない。

今月を乗り切ってもまた来月には800万円のお金が必要になる。

返済総額は約8億円。

冷静なつもりでも、思考はどんどん追い詰められていった。

僕の会社は地元で祖父から55年続く建設業、祖父から始まり、父の代で業績を伸ばし

地元ではそれなりの優良企業へと成長していった。

父は毎日忙しそうだった。業績を伸ばしたことを自慢げに話す父の笑顔は忘れない。

僕が27歳の時、父は仕事の過度のストレスを抱え、癌でこの世を去った。

父59歳の春。60歳までの誕生日まであと2日。

亡くなった父の横で還暦のバースデーケーキを食べたことを覚えている。

当時、父に質問したことがある。社長の仕事って何?

父はこう答えた。「会社の資金繰り。当たり前に支払えることを当たり前に思わない事だ。

当たり前に支払いができるのはお金があるからできることで当たり前じゃない。」

当初順調に売り上げを伸ばし、会社の支払いを意識したことのない僕に

その言葉は全く響かなかった。

「資金繰りかぁ、、、」

当時の父とのやり取りが、脳裏に鮮明によみがえる。

祖父の代から続く会社を僕が倒産させるわけにいかない。

倒産させてしまったら、今まで祖父や父が築いてきたブランドが無くなることになる。

僕の住んでいる地方都市では失敗者の烙印を押された者に温かいまなざしを向ける人

はいない。

烙印を押されぬよう常に背伸びし、うまくいっているふりをしていることも、僕にとって大きなストレスとなった。

地元の同業者からは、うまくいってていいですね!と声をかけられれば作り笑いで、おかげさまで。と虚勢を張っていた。

内情は火の車。

家族の生活を犠牲にし、社員に迷惑をかけながらも銀行に対しての返済を優先している状態だった。

家族を守るとか、社員を守るとかかっこいいことを言っていても、中身は自分の保身という、くだらないプライドを守りたいだけだった。

いよいよ会社の状態はきつくなり、僕は銀行に今の気持ちと状況を正直に打ち明けた。

リスケジュールをお願いしたいという相談だ。

付き合いのある銀行員は「それは大変ですね。一緒に道を探しましょう。」と言ってくれた。

これで助かる。と思い、気持ちが楽になったが、次に銀行が来た時にその期待はもろくも崩れ去ることになる。

融資を継続する条件は2つ。自宅に根抵当権をつける事。

さらに当時自由に使っていいと言っていた、1パーセントの金利をつけて貸付してくれていた当座貸越に対して、条件変更という名目で年利4.7%に変更という条件だった。

また、メインバンクだと思っていた信用金庫もリスケのお願いを申し出たところ「当金庫はサブなんでメインの銀行さんに相談してください」と言われた。

僕がメインだと思っていた信用金庫は僕の片思いだったことに思い知らされた。

悩んでいると少しして信用金庫の支店長から手紙が届いた。

「お父さんが築き上げてきた会社を潰さず、一緒に頑張りましょう。○○社長に精一杯お力添えをします。」

僕は○○社長ではない、△△社長だ。名前も憶えられていなかった。

親しくさせてもらってると思っているのは僕だけ。銀行にしてみたら、ただの地方の一中小企業だ。

いざとなったら銀行は支えてくれる。こんな小さな希望も打ち砕かれ、いよいよ資金ショート、倒産の文字が頭にちらついてくる。

会社を救う手立てはないか?

「会社 倒産 救う方法」 等を検索し、パソコンの画面を見ると、たどり着く先は弁護士事務所のホームページ。

自己破産や任意整理、個人再生。「ひとりで悩まないでください。あなたの気持ちに寄り添います。」と書いてある。

しかし調べていくうちに破産するにもかなりのお金がかかることが分かった。この方法では家族は救えない。

何とかしなければ、、、今まで、調子に乗って経営のことを甘く考えていた。

いまさらになって、いかに自分が放漫経営だったかを知った。

気持ちが落ち込んでくると体調もおかしくなってくる。食事は何とかとっている。

しかし食べているはずなのに体重がどんどん減っていく。

楽しいはずの家族との時間も上の空。次第に絶望という闇に飲み込まれやる気を失いつつあった。

ふと、洗面台の鏡で自分の顔を見る。

誰だこれ、、、?

気持ちはもう折れる寸前だった。

令和6年10月

僕は自身のメールアドレスに来ているメールを確認していた。そこに身に覚えのないメールが1通、目に飛び込んできた。

差出人には たちばなはじめ事務局??なんだろう?このメール。

2024年9月1日に送られてきたメールだ。

タイトルは<意思決定のよくある間違い>

なぜだかわからないが気づいたらそのメールを開封している自分がいた。

そこにはこんなことが書いてあった。

資金的ピンチを切り抜けるために、最も重要なのが「スピード」です。

早く動けば動くほど、再生も早くなる。

逆に、時間をかければかけるほど、どんどん資金は逃げていきます。

(たちばなはじめ事務局メール一部抜粋)

そこに書かれていたのは、それまでの僕の常識を根底から覆す考え方だった。

本当にそんな方法があるのか?

再び自己破産、任意整理などの言葉が頭をちらつく。心臓に痛みを感じる。

頭は混乱した。

混乱したまま、パソコンに向かって再度検索をかける。

「銀行融資 返済できない どうなる」

心臓の鼓動が速くなる。

検索結果には、返済ができなくなると督促や差し押さえなどが起きるため、直ちに専門家に

相談してください と再び弁護士事務所のURLが案内された。

大変なことが起きるとどのサイトにも書いてあるが、その後の事やその先がどうなるのか?をそれ以上調べることが出来なかった。

今まで気づかなかったが、たちばなはじめ事務局のメールはほぼ毎日届いていた。

なぜ届いていたのかを調べると2024年8月31日に自身で登録していたらしい。

まるで蜘蛛の糸を必死に手繰り寄せるように1つ1つメールを開封していった。

2024年9月6日

タイトル 人生を取り戻せ

「明日」があるのが当たり前?

「明日の数」は思っているより少ないです。

もっと言うと、、、

明日がある保証は誰にもない。

私にも、あなたにも。

だから、、、

借金なんかで悩んでいる時間がもったいない。

時間は待ってくれないんだから。

もし、その借金がなかったとしたら、、、

もっと生活は楽になるんじゃないか?

やりたいことができるんじゃないか?

欲しいものが買えるんじゃないか?

家族サービスや親孝行ができるんじゃないか?

人生、今しかできないことがある。

私は、借金に追われて「今しかできないこと」ができなかった。

自分だけじゃなく、家族にも我慢を強いて、つらい思いをさせ、、、

本当に、心から後悔しています。

失った時間は戻ってきません。

一度きりの人生。

借金で棒に振るなど、あってはならない。

失敗は誰にでもある。

むしろ、失敗して当たり前。

そして、、、

失敗は取り返せる。

あなたの人生を取り戻すんだ。

(たちばなはじめ事務局メール一部抜粋 原文のまま)

心の中にある何かが動いた音がした。

これにかけるしかない。

すぐにセミナーに申し込もうとしたが、あいにく9月のセミナーは終わったばかり。

1か月も待っていられない。即行動するんだ!動け自分!

気づいたときには直接連絡し、個別面談に申し込んでいた。

すぐにはじめさんから連絡がきた。

3日後でどうですか?私はすぐに返信をして個別面談に進むことになる。

ZOOM面談が始まり開口一番、たちばなさんにコンサルをお願いしますと伝えた。

まだ詳細も聞いていないのにも関わらず即決した態度に、はじめさんから、「まあまあそう焦りなさんな。そんなことだからだまされるのよ」と言われた。

はじめさんの個別相談で一番びっくりしたのは、無料の面談にもかかわらず、はじめさんがこれからやることをすべて教えてくれるのだ。

やり方は教えたから、後は自分でやっても良いし、私に頼んでくれてもいいし。ご自身で決めてくださいと言われた。

今まで参加してきたセミナー、個別面談。そのどれもが最後は強烈な売り込みをしてきたが、はじめさんが最後まで契約を迫ることはなかった。

この人は本物だ。

僕は、コンサルを頼むことにした。

30分の面談を終えた時に久しぶりに自分の中のエネルギーを感じることが出来た。

個別面談の最後にはじめさんが僕に言ってくれた言葉がある。

「大丈夫。私がしっかり支えますからね。」

借金の返済のために、毎日を必死に駆け抜けてきて、家族にも言えず、社員にも言えず、暗闇の中で1人戦い続けてきたなかでその言葉は何よりも温かかった。

こんな言葉を今の時代に面と向かって相手に言える人っているのかな?

心が温かくなったことは今でも覚えている。何とかなる気がする。

個別面談を受けてから早くも7か月が過ぎた。

今は通常時とほぼ変わらない生活を送れつつある。

僕の体験を話すことが少しは役に立つんじゃないかと思い、はじめさんのセミナーの後の懇親会にもときどき顔を出している。

セミナーに参加されている方からよく聞かれることがある。

「たちばなさんのコンサルは受けてみてどうでしたか?」

はじめさんのコンサルを受けるという事に対して、僕は歯の治療でイメージしてもらう事にしている。

はじめさんのコンサルを受けるという事は、歯医者さんでの治療で歯を削る際、麻酔をかけるのと一緒だと思います。

歯医者さんでいう治療の痛みは借金返済へのストレスです。麻酔は、はじめさんのコンサルです。

歯を削るのに対して痛みに強ければ麻酔を打たなくても治療できます。

でも僕は痛みに弱いので、麻酔(コンサルを受ける)をかけて治療することで、 痛みを感じず治療を終えることが出来ました。

今、あの時の判断は、間違いなかったと自信をもって言い切れます。

今は新しい事業を始め、軌道に乗ってきているし、家族との時間も取れている。

当時は感じることができなかった、大切な人との時間をいとおしく感じる。

明日はないかもしれない。だから今日という日を大切な人のために使う。

6月に入り、ふとビルの軒下を見るとツバメの親子が子供に対して餌を一生懸命運んでいる。親がいなくなると子供は親ツバメが帰ってくると信じて声を上げ続ける。

もし僕がはじめさんと出会ってなかったら

家族の待つ場所で、こんなふうに穏やかな時間を過ごすことは

出来なくなっていたかもしれない。

しばらく見ていると親鳥は巣の子供を守るようにして自分たちを壁にして

外敵から守るようにして眠りについた。

借金を返すために、あなたの人生や大切な時間のすべてを差し出す必要はない。

あなたのすべきことは、大切なものを遠くからではなく、近くから成長を見守り続けることなんじゃないかなと

ツバメにそんなことを教えてもらった気がする。

半年前に、頑張り続けて頑張り続けて、心が折れる寸前だった僕へ。

半年後の僕は大切な人と笑顔で毎日を過ごしています。

だから安心して。

今日という日を返済という悩みの時間ではなく、大切な人への時間として過ごしてください。

半年後に笑顔でお会いしましょう。

この文章をここまで読んでくれたあなたへ。

あなたには価値がある。

命という大切なあなたの時間を使って、この長い文章をここまで読んでくれたことに感謝します。

次はあなたの番。

いつの日か、あなたと明るい笑顔であの時は大変だったと思い出話をかわせる日を心から楽しみにしています。

「大丈夫。私がしっかり支えますからね。」

その他、クライアントさまとのいろいろなやり取りは会員限定サイトで公開しています。

メールマガジンにご登録いただくと、会員限定サイトにご招待します。

もしメールマガジンにご登録いただいていない場合は、以下よりメールマガジンに登録しご覧ください。