たちばなです。

本メルマガは4月3日(月)の朝9時過ぎに配信されていますが、本文は4月2日(日)の日中に配信されています。

各位が本文をお読みの頃、ワタシは妻と母に引き回され、1週間分の食糧買い出しの「荷物持ち」をしながらその合間に個別面談をしている事でしょう。

本日(執筆日)は日曜日で外は快晴!

3件ほど打ち合わせと個別面談をこなしつつ、日曜日を過ごしています。

今日は、長女の高校の後輩が家に遊びに来る、と言うので歓迎BBQパーティをしようと思っているんですが、美容師の妻は日曜日も夕方まで仕事。

必然的に、支度はワタシがすることになるようです((+_+))

母・妻・長女・次女・三女・そしてワタシ・・・

「超々女系家族」で常に「1対5の構図」

日本で初めて心の底から「ギャフン」っていう人間がいるのだとしたら、それはきっとワタシでしょう(笑)

さて・・・先週の日曜日に七件、先日木曜日に7件の個別面談を対応しました。

新規のお問い合わせの方、

既存のクライアントの方、

契約満了した方からの「再アプローチ」の方。

「メルマガ読んでいる」

「投稿を楽しみにしている」

「紙で出力して本のようにして読んでいる」などなど、いろんな感想を頂きます。

感想を下さる方に悪意などあろうはずもないでしょうから、こちらも

「そうですか。お役に立てているなら本望です」などと、お返ししています。

ただね・・・みんな忘れているんですよ。

ワタシのメルマガ読んでも、日常活動に忙殺されちゃって「忘却の彼方」なんですよ。

「あぁ・・・何にも知らないんだな」

「その部分、何回かメルマガで書いているんだけどな」

「正しくワタシの文章が伝わっていないな」って日々面談を繰り返していて日常的に思わされています。

改めてワタシは、声高らかに本文読者に申し上げます。

「ワタシの情報が本当にキチンと得られていると思うなら、ワタシに関わらなくてよい!」と。

たかだか「借りたカネが返せない(返さないではない)」程度のことで、アナタが想像しているような事の9割は発生しません。

そんな情報をWEB上の情報を以って、マルっとひとまとめにして皆さんに提示して、少しでも安堵頂ければ、という事で今回のメルマガ記事と致します。

以前にも似たような投稿をしたのですが、関係先から「表現に問題あり」の指摘を受けましてね・・・ライブラリーからは削除しておりました(笑)

加筆修正したうえで、改めて読者各位に文をしたためます。

これで、ワタシと関わらないで済むように頑張ろう!(;´∀`)

Q:「借りたカネを返すのは当たり前」では無いのですか?

A:

「借りた金を返すことは理想なのであって、当たり前ではないです。お付き合いのある銀行の融資担当者に問い合わせてみてください。

“全額回収し終わって取引終わった客先が何件あるか?”を。おそらく、“無い”か“ほとんど無い”って言います。

年間7万人以上が破産します。

本来払うべきものを払わない事を「踏み倒す」と言うのですから破産とは、まさに踏み倒す行為そのものです。あなたはこの破産した人たちに向かって、“当たり前だ”と言えますか?

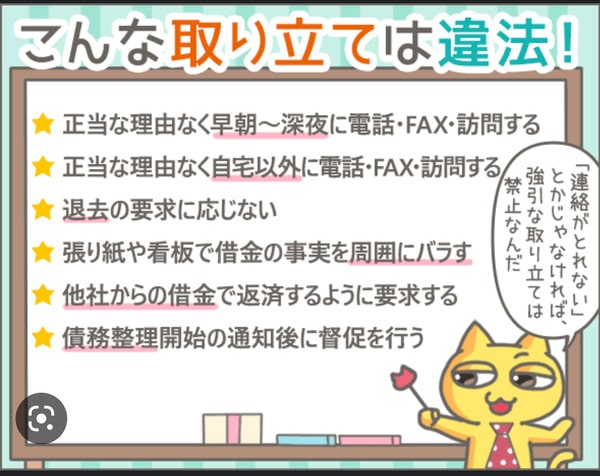

Q:しつこい催促の電話や、家や職場への訪問は無いのか?

A:

最初の3か月程度、多少の問い合わせや訪問はあるでしょうが、いずれ息切れします。債権者側もいつまでもあなたにだけ関わっているワケにもいかないですから。

webで「取り立ての禁止事項」と検索するとこんな記事にぶち当たります。基本的にはありえません。

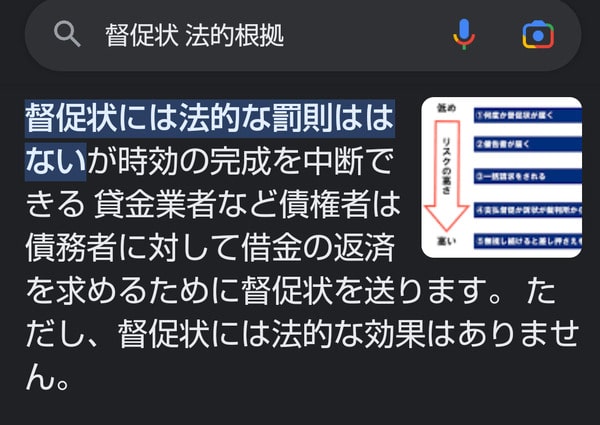

Q:督促状や請求書は来ないのか?

A:

来ますよ。ただその紙自体になんら拘束力が無いので、特に慌てる事も無いでしょう。

Webで「督促状 法的根拠」と検索するとこんな表示が出てきます。

督促状自体は「ただの紙」ですし、後に奇跡的に事業が立ち直るのであれば「あの時はすまなかったね」と言っていくらか支払えばいいし、そうならない場合は払えないのですから仕方のないことです。

セミナーでは、実際に過去に債権者がワタシに送付してきた3億7千万円の督促状や4億6千万円の請求書をお見せしています。

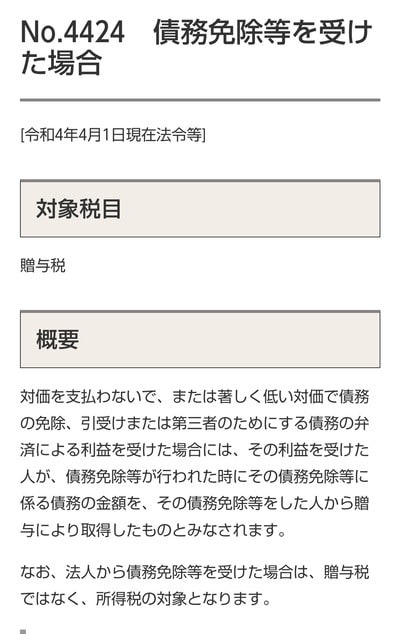

Q:“時効を中断出来る”と書いてあるが?

A:

時効を完成させることがゴールとは考えていませんし、ワタシは時効を完成させる意味も意義もないと思っています。

時効を完成させたからと言ってカネが借りられるわけでもないすし、時効が完成していなくてもカネが借りられるケースは多いです。

ワタシは時効が完成していなくてもクレジットカードは使っています。金が借りられていますよ。

また時効を完成させることで納税義務が発生する場合もあるのでご留意ください。

国税庁のHPでの記載を抜粋します。

時効を完成させることを目的にコンサルテーションをする人がいるのだとしたら・・・「三流コンサルタント」でしょうね。

その根拠はセミナーや懇親会でお話ししています。

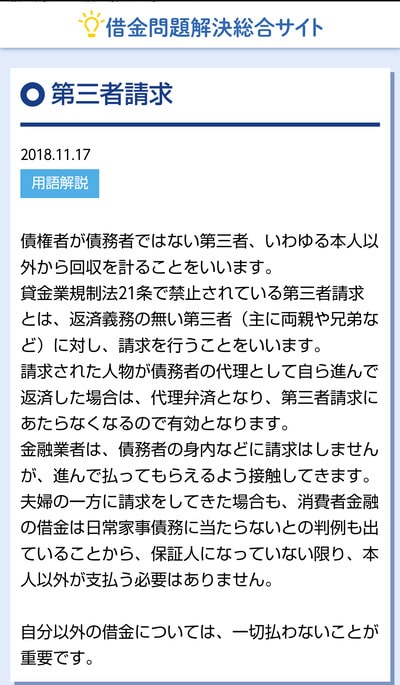

Q:家族に被害は及ばない?

A:

webで検索すると、弁護士さんのサイト上にこんな記載がありますよ。ご参考になりますれば。

うちの妻はこれまであらゆる請求行為を受けていません。

「妻と偽装離婚する」とか「別居して逃がす」とか言っている人が未だ多し。

時代錯誤も甚だしい発想と言えるでしょう。

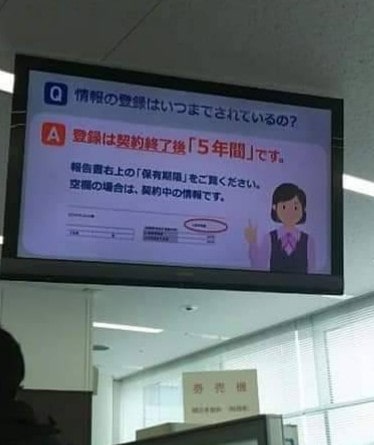

Q:ブラックリストに載るのでは?

A:

世に言う「ブラックリスト」と言うものは存在せず、個人情報に事故履歴がつくことを一般に「ブラック状態」と表現します。

指定信用情報機関としてCICという会社が個人情報の管理をしていますが、そこのモニタには、情報保持期限は5年と表示されています。

ブラック状態の履歴も5年で消える、と言う事です。現地で撮影した写真を掲載します。

Q:ヤバいことではない?

A:

金銭消費貸借契約書の記載事項通りに事を進めることがなぜヤバいのでしょう?

金銭消費貸借契約書に「リスケジュール要項」の記載はありません。

なぜ、リスケジュールがヤバいことだと世間は認識しないのでしょう?

日本の事業主の「単なる不勉強」に過ぎません。

Q:たちばなスキームは破産と何が違う?

A:

13年前に「破産費用が350万円」と言われ、破産すら出来なかった「新潟のみながわさん」。各方面からのアドバイスもあり、破産を回避できました。

資金的困窮者の問題解決コストを限界まで抑えられた喜びと、破産が回避出来た嬉しさを人様にお伝えしたくてこの仕事をしています。

ですから、ワタシは破産したい人は助けられません。

破産を回避したい人にいくらかの選択肢を指し示し、アドバイスをしています。

破産履歴は個人情報として官報に掲載されます。

その官報をベースに「新破産者マップ」なるものがWEB上で、破産者の履歴や個人情報が垂れ流されています。

「当事者の破産履歴は守秘される」と言う発想は現代社会においてやや無理がある、と言えるでしょう。

一方で、破産は義務ではなく権利です。

するもしないも何人に強要されるようなものではありません。

詳細はセミナー後の懇親会や、無料個別面談でお話しします。

それでも心配なら、弁護士さんと面談し、破産の良いとこ悪いとこを確認されてはいかがでしょうか?

Q:「逃げている」ような印象がある

A:

「逃げない事が良いこと」と教育される日本の社会環境下ではそういう印象が受ける事について否定はしません。

ただ古来より「三十六計逃げるに如かず」などと言う言葉があり、「相手が強いと判断したら逃げることに専念せよ」という概念は本来持っているべき思考です。

別に走って逃げる必要はありません。「相手の攻撃を躱す」と言う思考で対策を打つのです。

Q:後ろめたい気持ちになる

A:

債権者に迷惑をかけることに後ろめたさを感じるよりも、あなたの事業不振による収入減で、家族にひもじい思いをさせつつあることに後ろめたさを感じてください。

あなたは誰のために生きて、誰のために稼いで、誰のために働いているのですか?

Q:やはり返したい

A:

返せる人は返すべきでしょう。そんなのは当たり前のことです。

今すぐに返せない人でも一時返済を停止し、事業を立て直してから返済をされてはいかかでしょうか?

ただ残念ながら、現在の日本の経済社会環境で、同一の中小事業体がそこまでの回復を遂げるのを、これまでにワタシは一度も見たり聞いたりしたことはありません。

Q:たちばなさんは債権者から怖い思いをした事はない?

A:

ありません。

債権者の回収行為の限界をワタシは知っていますし、常に彼らの行動を予測し、先回りして手を打っていますから。相手の手の内を知ることが肝要なのです。

金融機関に勤務する従業員たちは「超々減点主義的人事評価」によって、上役からの評価を受けます。

きわどい回収行為などして、万一客先から「違法回収行為」を指摘されたら、自身の出世の道は閉ざされます。

ワタシに堂々と回収行為をしてくる債権者がいるのだとしたら、むしろワタシは会ってみたい心境です(笑)「攻撃は最大の防御なり」と言う概念を持つことが肝要です。

本日は、ここまでにしようかと思います。

また続編書きますね。

↓

さらに具体的な情報やノウハウはこちら

追伸:

奈良県で自動車関連の事業を営む50代男性のTさん。

6年前から継続的なアドバイスをしていましたが・・・実質的には3年目以降は、ほとんど「お友達付き合い」していました。

この度、そんなTさんからこんなLINEを頂きました。

こんな終わらせ方もある、と言う事でしょうね(笑)