たちばなです。

セミナー行脚を終え、その後に単発の出張があったので、メルマガの執筆に感覚が空いてしまいました。

楽しみにお待ちくださっている方にお詫び申し上げます。

たちばなはじめは、セミナー行脚の合間を縫って現地リアルでもリモートでも構わず・・・

「資金繰りがしんどい」

「先が見えない」

「事業を続けたい」

「事業をやめたい」

「事業を継がせたい」

「事業を売りたい」

など、あらゆるニーズに耳を傾け、ご相談者の置かれている環境を踏まえ・・・

「ワタシだったらこういうやり方で・・・」などと自分のスタイルや方針を提示し、それに乗って頂ける方と日常的にコミュニケーションを取り続けています。

この度は一泊二日の旅程で、東海地方のとある街を訪ねて参りました。

新潟の長岡から上越新幹線と東海道新幹線乗り継いで・・・名古屋から更に電車を乗り継いで・・・結構遠かったわ(;´∀`)

食品関連事業の代表であるKさんと、Kさんの事業を支援しているMさんに会う為に現地を訪ねたんです。

「協力者に事業を売却してその傘下で事業の再生を果たす」と言う目論見だったようだ。

「協力者に再生スキームを説明して、その後ろ盾としてたちばなはじめがアドバイスを送り円滑に進める為に、リモートでは無く実際に顔合わせをした上で意思統一を図りたい」と言う意向を踏まえ、交通費を事前に頂戴した上で現地に訪問した、と言う事です。

KさんとMさんは同い年で30年以上の付き合いがある、と言う事だったので和気あいあいと話が進むと思っていたのだけれど・・・同級生では無く、若き頃に経営者仲間として知り合った人がたまたま同級生であった、と言う事だったようだ。

当事者であるKさんはどちらかと言うと職人気質

「いい仕事をしていればおのずと成果はついてくる」と言う思考が強いことはここ数か月の付き合いで感じていた。

支援者のMさんは、なかなかの理論派。

兄弟や親族を従え会計にも精通し、原価計算などの言及も適格。

面会に至る事前のリモートでの打合せなんかでも、そのキャラクターの違いは鮮明だったし、ワタシも昔はKさんのスタイルで事業をした上で事業に失敗し、その後にMさんのスタンスに改めて今日のコンサルの仕事に至っている。

だから今回はKさんが頭を下げてMさんに手を差し伸べて貰う、と言うスタンスだったので「Kさんが今後スタンスを改めてくれれば、きっと事業を良い方向に向かうだろう・・・」と思いつつ現地を訪ねたのだが・・・どうも話が少し違っていたようだ。

既に、MさんはKさん側に対し、結構な金額を突っ込んでいたようだ。

「突っ込んだ資金を回収するためには多少強引でも事業を引き継ぎ、事業の採算性を高め、キチンと回収したい」と言う思惑がMさん側から透けて見えた。

Kさんからすれば

「適度の情報開示はしようと思うが、今後の情勢次第では勢力的に自分が排除されかねない」

という懸念がKさん側から透けて見えていた。

事前のリモート打合せで、しきりMさん側からKさん側に仕入れ明細や試算表の開示などを求める声が上がっていたんだが、どうもKさんのリアクションが芳しくない。

ワタシからも

「Kさん、今は勢力争いをしてはいけない。事業継続はMさんなしには出来ないのだから、今はひたすら頭を下げて、情報開示をキッチリすべき」

と何度かアドバイスしていたし、その度に「はい。わかりました。」と言うので、ワタシもそれ以上は念を押さなかったんだ。

オレなんかタダのアドバイザーだしね(;´∀`)

で、この度、KさんとMさん側の数人とワタシが現地で打ち合わせに入った。

少し遅れて、Kさんの法人の会計顧問を担っている公認会計士がリモートで途中参加。

議論の焦点は・・・

「Mさん側の法人が、Kさんの法人の収益性を把握した上で、事業内容を精査し、これまでに投資した分の回収と適正な利潤を確保できるのか?時間はかかっても支援に値するのか?」と言う事だったんだ。

Kさん側が負っている負債については、破産回避でどうにかなるし、そもそもKさんは不動産を所有していない。

破産回避についてはサポートする事にはなっているんだが、肝心の事業買収でMさんもKさんも一定利益確保が見込める環境が出来るか?出来ないのか?が争点だったんだ。

公認会計士がリモートで会議に参加。

Mさん側からKさんの事業に対しての質問が矢継ぎ早に出る。

そもそもKさんのこれまでの事業運営が「どんぶり勘定」であったようで、公認会計士側でも掴んでいない不明朗な部分が時間がたつにつれて発覚する。

それについてのKさんの弁明の歯切れは良くない。

「そちらの会計は妻がやっているので・・・」と。

それなら奥さんも連れてくればいいのに、奥さんは不参加。

「なんとも・・・段取りが上手くないなぁ~・・・」とは思いつつも、そこはワタシは部外者。口を挟むことは慎んだ。

その後のやり取りでは、その場で新たに発覚した顧問としての発覚していない箇所が出て来たり、使途が不明になっている部分についてKさんが説明できなくなったり・・・最後はMさんが半ばあきれた様子で下を向いてしまう始末・・・。

Mさんから

「Kさん、たちばなさん、コレじゃオレたちは今後支援出来ないよ。

今後オレはKさんにこれまで突っ込んだ資金の回収について話し合う事にする。たちばなさん、そこは我々の主張はわかるよね?」とお鉢がこっちに廻って来た。

要は「顔を知らないワケじゃないんだし、オレたちが出した資金の回収分はたちばな、邪魔すんなよ」

と言う思惑が働いた、と言う事なんだろう。

ワタシは「はい」も「いいえ」も答えなかったけれど。

ただ、ワタシはMさんには

「違うカタチでお知り合いになりたかったです。会計や数字に見識や思考を傾ける事業主は私は大好きなので」

と申し上げて、その街を離れました。

名古屋に向かう電車内で一連の打ち合わせや、Kさんと継続的にお付き合いするに至り、今日のこの日までの様々なやり取りについて・・・記憶を辿って行ったんだ。

やっぱりね・・・数字に疎い事業主は「ダメ」ですよ。

「精通している」とは言わないまでも、

負債の返済についての資金繰りの見通しや、事業の収支状況。

入金サイトと支払いサイトのバランス

金融機関への元金返済額と利息の支払い金額

今後の入金予定。月末の残高予定見込み

手持ちの現金額とその見込み

月中の支払い金額

最低限でもこのくらいは押さえておかないと事業主としては「体たらく」を指摘せざるを得ないでしょう。

Kさん・・・お人柄がよろしいだけに、会計上に何らかの悪意が無い前提で申し上げれば、単なる「不勉強な放漫経営者」と言うレッテルは事業主としては致命的だ。

ここ数か月のお付き合いの中で、いくらかでも改善が出来ていれば「事業存続の道」は確保できていたと思うだけに・・・・今回のことは残念に思うばかりです。

事業は数字で評価され、事業主は数字の把握で評価される。

Kさん・・・ここをいくらかでも押さえておけば・・・仕事続けられたかもしれないのに。

本当に残念。WEB上での広告効果も出ていて、売り上げは季節需要も手伝い上昇機運であっただけに・・・結果的に「採算度外視の無謀な経営者」と認識されてしまった、と言う事だ。

今後、ワタシはKさんと「破産回避」について改めて方針を決め、コンサルを継続していく。

アナタは「儲けよう」とか「儲けたい」と思いながらビジネスを展開している事は明らかだろう。

儲かっているか?儲かっていないか?の判断は数字でしか判断できないのです。

・売上が上がっているからいいや

・支払いが少ないからいいや

・カネが廻ってるからいいや

これでは現代の「斜陽国家・ニッポン」では絶対に生き残れない。

我々の住まう日本国家は決して経済大国では無いのだ。厳しいコスト競争力とサバイバルな営業合戦に勝ち抜くためには、厳しいコスト戦略や金融戦略は必ず付いて廻るのだ。

それはなにも都市部だけの話ではないし、地方やへき地でも例外など無いのですよ。

そこでその後の戦略を立てようと考えるなら必ず「数字を掴む」と言う発想は必要なのですよ。

「銀行が、信金がどうにかしてくれる」

「番頭がやってくれている」

「妻や子供に全部任せている」

このスタンスでは、必ずおカネ詰まりますよ。

そこの改善が出来ないと、件のKさんのようにみすみすチャンスを逃してしまう、と言う事も今後は珍しいことではなくなってくるし、もうその様になりつつあることをワタシは肌で実感しています。

「数字から目を逸らしてはいけない。数字を追いかけなければいけない。」

コレをすべてのビジネスマン、特に事業主に強く進言しておきたい。

別に会計学を学べと言っているのではないのです。

・当日の現金の在高と銀行の預金残高の合計を算出し、一か月前の今日と、一年前の今日と比べて金額が増えているか?減っているか?

これを理解しているだけでも結構違いますよ。

それを理解するために、現金出納帳くらいは自分でつけるとか・・・振替伝票をつけるとか・・・紙で書いてもいいしPCで入力でもいいよ。数字が掴めるならどちらでもいいのです。

それを数週間ほどやっていくと、人間には知的好奇心が生まれるのです。

「もっと知りたい」と言う欲求の連鎖で「数字に強いビジネスマン」は必ず出来上がります。

ワタシは16年前に、半年程度で当時の小売業の当時約9億円程度の会社の数字を掴みましたし、一年後には当時4人存在した会計担当従業員を一部退職し、残りは営業の廻し、社長業の傍らで独りで会計業務をこなすようになりました。

必死でしたけどね(笑)

一年後には「こんな重要で簡単なことを人任せにしていたオレはアホだ!」と思えるようになりました(笑)

そんなワタシは誰よりも事業体における会計業務の重要性を理解しているつもりでしたが、今回の件で改めて会計の重要性を再認識し、広く啓発していこうと強く感じました。

【事業の根幹は事業には無い。事業の根幹は会計にある。】

・営業部門のない会社は存在する

・製造部門のない会社は存在する

・IT部門のない会社は存在する

・マーケティング部門のない会社は存在する

・販売促進部門のない会社は存在する

でもね・・・「会計部門のない会社は存在しない」のですよ。

なぜか?

それは会計こそが企業運営の根幹だからなのですよ。

「会計が難しい」だの「昔から数字は苦手」だの言うやつは事業主なんかやめてくれ。

それに巻き込まれる家族や従業員や従業員の家族が可哀想すぎる。

会計なんか足し算と引き算だけなのだから絶対に出来るんだ。やめてはならない。続けなければならないのですよ。

街を離れてその夜は名古屋に宿泊。

名古屋の栄で飲食店を営む30代のオーナーでワタシのクライアントであるY君の店を訪ねた。

契約してコンサルは続けているのだが・・・若いくせに一人で抱え込むタイプ。

あまり連絡寄こさないのでこちらから店を訪ねてみたら・・・喜んでくれた。

「日本で二番目のはじめマニア」の宮下君が食事に付き合ってくれた。

以前に「なんで日本で二番目なの?」と訊いた事があるんだけど・・・「そりゃ一番は谷本さんでしょう!」だってさ(笑)

なるほど・・・そりゃそうかもね( *´艸`)

宮下君は現在事業の傍らで、LINEグループ「はじめ会東海」の主催者をしてくれています。

イロイロな情報を発信する「情報屋」の側面も持っているようです。

「はじめ会東海」にご関心がある方・・・名古屋セミナー後の懇親会は彼が主催してオフ会を兼ねています。

セミナー後懇親会としては現在一番盛り上がるところですので、良かったら一度顔を出してみて下さい。

「セミナーなんかどうでもいいので懇親会に顔出してもいいよ♪」ってワタシが言うと広報をやってくれている谷本に怒られるかもしれないね(笑)

数字を掴まない事業主は・・・百害あって一利なし

そんなことを再認識した東海地域の出張でありました<(_ _)>

追伸・

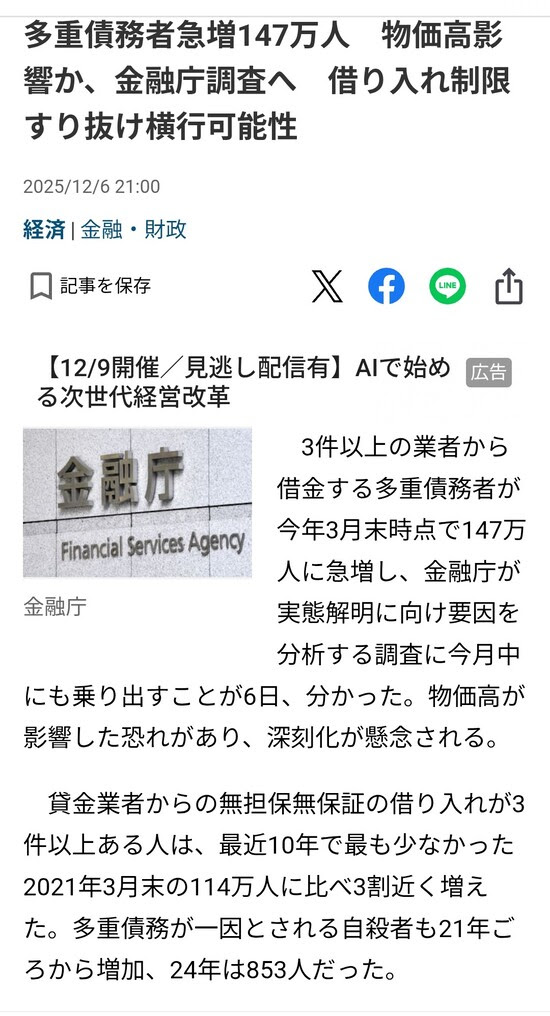

こんなニュース・・・いまさらだよね(笑)

マスコミの報道なんか現状の娑婆の感覚からは遠くかけ離れているもんだ。