谷本です。

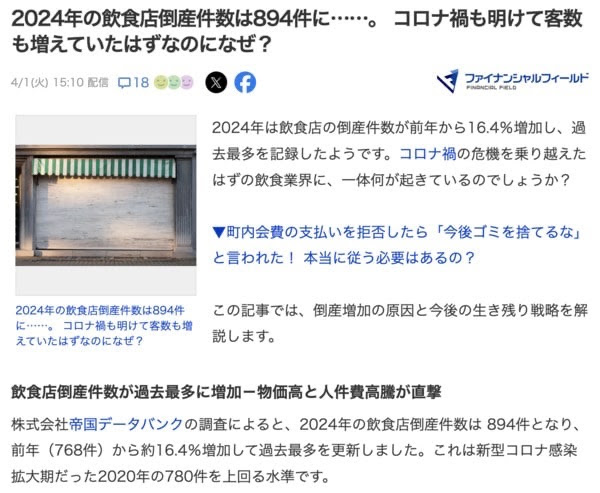

2024年の飲食店倒産件数、894件。

コロナ禍も明けて客数も増えていたはずなのに、なぜ?

答えは簡単。

一番の要因は、協力金の終了とコロナ融資の返済スタートですね。

コロナスタートの2020年が、倒産780件。

融資や協力金全盛の2022年が452件。

協力金が終わり、返済の始まった2023年が768件。

その影響で力尽き、2024年の倒産が爆増した。

客足が戻ってきたといっても、元の状態に戻っただけじゃダメ。

ランニングコストが上がってる。

円安、増税、物価高、、、極めつけは人件費の高騰。

利益も出ないのに賃上げばかり。

人手不足で売り手市場。

より給料の高いところ、より条件のいいところに人材が流出していく。

物価高で、消費者の財布のひもは固くなってる。

必然的に外食も少なくなる。

インバウンドの恩恵を受けられるところなど、限られていますからね。

多少の値上げをしたところで、焼け石に水。

値上げによって、お客を失うリスクもある。

打つ手なし。

これはもう、自助努力じゃどうしようもありません。

倒産が爆増するのも仕方ない。

ただ、、、

どうしようもないからといって、みすみす倒産することはありません。

今まで何度も言っていることですが、数ある業種のなかで、飲食業の救済が最も簡単です。

事業規模も、負債の額も問いません。

借金が100万円でも、1000万円でも、1億円でも、やることは同じ。

倒産なんかしなくても、事業をやめることは可能です。

収益性の高い店舗があるなら、その店舗を残して再スタートすることもできます。

備品、リース、原状復帰なども心配無用。

返済がなくなってお店が回るなら、倒産せずに事業再生。

返済がなくなっても儲かる見込みがないなら、倒産せずに事業をやめる。

いずれのケースであっても、倒産はさせません。

もちろん破産も回避します。

倒産が頭をよぎっているなら、まずは一度話を聞いてみてください。

諦めなければ道はあります。

↓

倒産も破産もさせない飲食店救済スキーム

追伸:

債権者に恐怖し振り回されて、墓穴を掘ってしまう方が結構な数いらっしゃいます。

私も経験したことなので、その気持ちはよく分かるのですが、、、

知識と理論で武装し、将来に対する備えと心構えさえできておけば、何も恐れることはありません。

私のこれまでの多重債務7年の軌跡を、成功も失敗も含めすべて公開します。

私を反面教師にし、失敗を回避し、最短最速でセーフティーな再生を目指してください。

↓

借金取り立て全記録公開セミナー

※セミナー情報はたにもと通信で案内中です。たにもと通信に登録して案内をお待ちください。

谷本