谷本です。

信用保証協会の代位弁済が増えているというニュース。

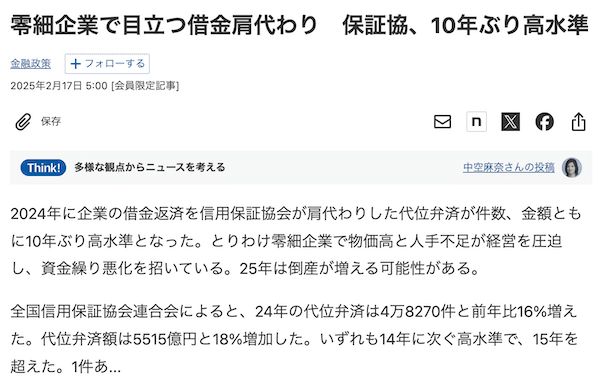

2024年の代位弁済数は4万8270件、5515億円だったらしいです。

10年ぶりの高水準なんだとか。

コロナ融資で潤って、そのお金も使い果たして、返済が始まって行き詰まる。

まあ、そんなところでしょう。

円安、増税、物価高。

人手不足に加えて人件費高騰ともなれば、、、

苦しいのは当然です。

「2025年は倒産が増える可能性がある」

と書いてますが、このままだと確実に増えますね。

経済が上向く気配もないですし。

返済が苦しいなら、無理せず保証協会に代位弁済してもらえばいい。

ルールどおりに。

契約時にお高い信用保証料払ってるんだから。

当然の権利です。

ここで重要なのが、代位弁済をするタイミング。

粘ってねばって、資金が底をついてから代位弁済するのでは遅すぎます。

代位弁済するなら、資金が残っているうちにやらなきゃいけない。

スッテンテンになっちゃったら、再スタートが大変ですからね。

倒産や破産は論外。

「このままだと行き詰まるかも」

と気づいたら、迅速に行動しなければなりません。

それが、早期再生の最も重要なポイントです。

とはいえ、、、

思考停止で代位弁済すればいいわけでもない。

下準備もせず、考えなしにやってしまうと痛い目みます。

記事には「借金肩代わり」って書いてますが、実際は肩代わりじゃないですからね。

代位弁済されたお金は、保証協会から請求されます。

保証協会が銀行に返済して、債権が銀行から保証協会に移る。

ただそれだけのことなんです。

保証なら、代位弁済した債務は免除されて然るべき。

だって、こっちが保証料払ってるんだから。

それが保証ってもんですよね。

万が一のときのための保証なんです。

でも、代位弁済したお金は保証協会からキッチリ請求される。

おかしいと思いません?

保証料を払うのは私たち。

でも、保証されるのは銀行。

私たちは一切保証されない。

なんで?(笑)

こんなのは、保証でもなんでもありません。

たちばなはじめは、信用保証協会のことを「一時立替払協会」だ、と言ってます(笑)

そう、これはまさに「一時立替払」なんですよ。

代位弁済がネガティブなこと、みたいな記事の書き方ですが、、、

私たちからすれば、契約どおり。

ネガティブなことなんか何もありません。

資金が苦しいなら、どんどん代位弁済してもらえばいいんです。

貸した銀行にだって責任はあるんですから。

では、、、

実際にどんな準備をし、どんなタイミングで代位弁済をすればいいのか?

代位弁済したあとの対応は?

詳しくはセミナーでお伝えします。

↓

保証協会の不都合な真実

追伸:

昨日ご案内した「借金取り立て全記録公開セミナー」では、、、

私の保証協会代位弁済ストーリーも、画像付きで公開しています。

どんなタイミングでどんなことが起こるのか?

返済やめて7年経った今どうなっているのか?

「たちばなクライアントあるある」の失敗談も共有します(笑)

このセミナーを受けることで、先々の債権者の動きが把握でき、債権者対策で失敗することがなくなります。

未来への漠然とした不安や恐怖心も払拭できます。

ムダな経済的損失も回避できるでしょう。

募集は2月23日(日)までです。

ピンときたら、ぜひご参加ください!

↓

借金取り立て全記録公開セミナー

※セミナー情報はたにもと通信で案内中です。たにもと通信に登録して案内をお待ちください。

谷本